ทีเอ็มบีมองเศรษฐกิจไทยปี 62 ไปต่อได้จากแรงขับเคลื่อนภายในเน้นๆ หนุนดอกเบี้ยขาขึ้นอย่างค่อยเป็นค่อยไป เตรียมรับมือฟันด์โฟลว์กระทบเงินบาทผันผวนหนัก

นายนริศ สถาผลเดชา ผู้บริหาร TMB Analytics เผยเศรษฐกิจไทยปี 62 มีแนวโน้มขยายตัวได้ 3.8% จากแรงหนุนของเครื่องยนต์ภายในทั้งการบริโภคขยายตัวต่อเนื่อง การลงทุนภาคเอกชนที่ได้รับผลบวกจาก EEC ขณะที่ภาคส่งออกเติบโตแผ่วลง ประเมินการท่องเที่ยวกลับเข้าสู่ระดับปกติ นอกจากนี้ คาดว่าธุรกิจธนาคารพาณิชย์มีทิศทางดีต่อเนื่อง สินเชื่อและเงินฝากเติบโตดี NPL อยู่ในระดับทรงตัว แนะผู้ประกอบการเร่งปรับตัว

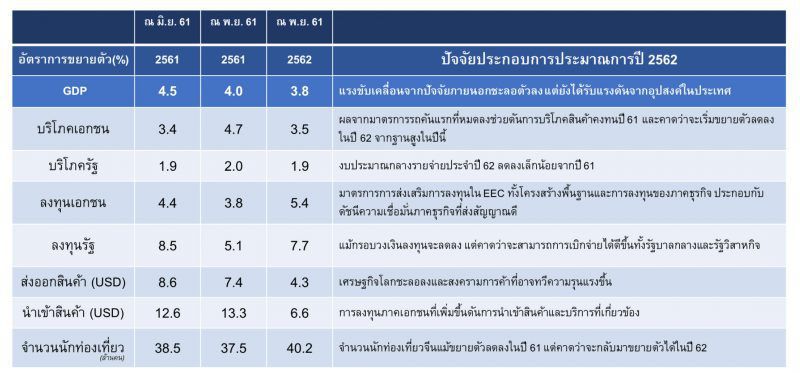

“TMB Analytics ปรับประมาณการการเติบโตของเศรษฐกิจไทยปี 61 เหลือ 4.0% จากเดิมมอง 4.5% เหตุจากปัจจัยนอกประเทศเน้นๆ” ภาคส่งออกที่เริ่มมีสัญญาณโตแผ่วลงตั้งแต่กลางปี จนติดลบในไตรมาสสามซึ่งเป็นครั้งแรกในรอบ 18 เดือนจากที่เริ่มฟื้นตัว บวกกับภาคท่องเที่ยวเจอเหตุการณ์เรือล่มที่จังหวัดภูเก็ต ส่งผลให้นักท่องเที่ยวจีนลดลงมากทั้งที่ปกติเป็นช่วงพีค ซึ่งทั้งสองด้านยังคงเป็นปัจจัยกดดันเศรษฐกิจในช่วงที่เหลือของปี ทำให้ทั้งปีคาดมูลค่าส่งออกขยายตัวชะลอลงที่ 7.4% ขณะที่ปัจจัยภายในทั้งการบริโภคและการลงทุนที่ขยายตัวต่อเนื่องตั้งแต่ต้นปี และมีโมเมนตัมส่งต่อไปถึงปีหน้าเป็นแรงหนุนให้เศรษฐกิจขยายตัว

หลายเครื่องชี้ส่งสัญญาณเศรษฐกิจโลกกำลังเข้าสู่ช่วงขาลง Leading Indicator ของ OECD ชี้เศรษฐกิจโลกผ่านจุดพีคในไตรมาสสามมาแล้ว แม้แต่เศรษฐกิจสหรัฐฯที่ขยายตัวแข็งแกร่งต่อเนื่องก็มีแนวโน้มเติบโตน้อยลงในปี 62 สอดคล้องกับการปรับลดลงของราคาน้ำมันและดัชนีภาคการผลิตโลกโดยเฉพาะในไตรมาสสามปี 61 ขณะที่เศรษฐกิจจีนที่นอกจากจะได้รับแรงกดดันจากสงครามทางการค้ารุนแรงขึ้น ส่งผ่านไปยังภาคการผลิตอุตสาหกรรมชะลอลง ในภาคการเงินเห็นสัญญาณการชะลอลงของเศรษฐกิจจีน จากการควบคุมการปล่อยสินเชื่อเข้มขึ้น โดยเฉพาะสินเชื่อนอกระบบ และดัชนีตลาดหุ้นที่บ่งบอกความมั่งคั่งของคนจีนดิ่งลงทุบสถิติ

มอง 3 ปัจจัยเสี่ยงกระทบส่งออกไทยปี 62 ชะลอตัวที่ 4.3% โดยปัจจัยที่ส่งผลลบชัดเจน ได้แก่ ภาวะชะลอตัวของเศรษฐกิจโลกโดยเฉพาะเศรษฐกิจจีน ส่งผลให้การส่งออกของไทยลดลงราว 1 พันล้านดอลลาร์หรือ 0.4% และเรายังเผชิญกับการตั้งกำแพงภาษีบนสินค้าไทยและตัดสิทธิ GSP จากสหรัฐฯเป็นปัจจัยส่งผลลบฉุดส่งออกไทยลดลงไปราวอีก 0.1% ขณะที่ปัจจัยด้านสงครามการค้าสหรัฐ-จีน แม้ไทยได้รับผลลบทางอ้อมจากการที่จีนส่งออกไปสหรัฐฯไม่ได้ ซึ่งทำให้สินค้าที่เราเป็นซัพพลายเชนส่งออกไปผลิตต่อในจีนมีปัญหา แต่ในอีกด้านมองเป็นโอกาสที่สหรัฐฯ จะนำเข้าสินค้าจากผู้ผลิตประเทศอื่นๆรวมทั้งไทยด้วยเพื่อทดแทนการนำเข้าจากจีน ดังนั้น ปัจจัยด้านสงครามการค้า สรุปแล้วคาดว่าจะเป็นผลบวกทำให้เราส่งออกได้เพิ่มขึ้น 0.1% ซึ่งทำให้ในปี 62 มูลค่าส่งออกโดยรวมจะยังคงเพิ่มขึ้นจากปีก่อน 1หมื่นล้านดอลลาร์ หรือขยายตัว 4.3% นอกจากนี้ FDI จากจีนมีแนวโน้มเพิ่มขึ้นจากการย้ายฐานการผลิตและกระจายฐานการผลิตมาไทยและอาเซียน ซึ่งส่วนใหญ่เป็นบริษัทข้ามชาติ

คาดจำนวนนักท่องเที่ยวต่างชาติแตะ 40.2 ล้านคนในปี 62 หรือเพิ่มขึ้น 6.6% แม้ในช่วงไตรมาส 4 ปี 61 ตลาดนักท่องเที่ยวจีนยังคงลดลง แต่คาดว่าจะกลับสู่ระดับปกติในปี 62 หากย้อนดูเหตุการณ์หลายครั้งที่ส่งผลกระทบต่อนักท่องเที่ยวจีน เมื่อสถานการณ์คลี่คลาย ก็จะสามารถฟื้นตัวได้ค่อนข้างเร็ว โดยไทยเป็นแหล่งท่องเที่ยวอันดับ 3 ของนักท่องเที่ยวจีน (ส่วนแบ่งตลาด 7%) รองจากฮ่องกง มาเก๊า นอกจากนี้ นักท่องเที่ยวตลาดอื่นๆ ทั้งยุโรปและอาเซียนมีแนวโน้มขยายตัวดีต่อเนื่อง

เศรษฐกิจโลกชะลอ แต่เศรษฐกิจไทยปี 62 ยังเติบโตได้ 3.8% โดยมีปัจจัยภายในเป็นแรงขับเคลื่อนหลัก การบริโภคภาคเอกชนขยายตัวต่อเนื่องจากสินค้าคงทน ซึ่งเป็นผลจากปลดล็อคมาตรการรถคันแรก รวมทั้งรายได้ภาคเกษตรที่มีแนวโน้มปรับดีขึ้นในทุกสินค้า อย่างไรก็ดี เมื่อดูความสัมพันธ์ของการบริโภคสินค้าคงทนกับสินเชื่อเช่าซื้อ พบว่าในช่วงของมาตรการรถคันแรก สินเชื่อเพิ่มขึ้นถึง 2.1 แสนล้านบาท เทียบกับช่วงหลังปลดล็อคมาตรการ ตัวเลขล่าสุดสินเชื่อเช่าซื้อรถเพิ่มขึ้นแล้ว 1.6 แสนล้านบาท แต่มีแนวโน้มที่สินเชื่อรถจะชะลอความร้อนแรงลงในปี 62 ส่วนหนึ่งเพราะมีแรงกดดันจากภาระผ่อนรถที่ขยับสูงขึ้นเป็น 37% ของรายได้ สะท้อนการบริโภคภาคเอกชนขยายตัวต่อเนื่องแต่ไม่เป็นอัตราเร่ง

การลงทุนมีความต่อเนื่องและชัดเจนในครึ่งหลังปี 62 โดยเฉพาะที่เกี่ยวข้องกับ EEC ทั้งที่เป็นโครงสร้างพื้นฐานและการลงทุนของภาคธุรกิจ โดยส่วนของโครงสร้างพื้นฐาน จะเกิดขึ้นได้ภายใต้พ.ร.บ.EEC เช่น รถไฟความเร็วสูงเชื่อม 3 สนามบิน สนามบินและศูนย์ซ่อมอากาศยานอู่ตะเภา ท่าเรือแหลมฉะบัง คาดเริ่มเห็นการก่อสร้างในครึ่งหลังปี 62 คิดเป็นเม็ดเงินกว่า 1 แสนล้านบาท ส่วนของภาคเอกชนคาดเริ่มเห็นการลงทุนของอุตสาหกรรม S-Curve ที่ได้รับการอนุมัติจาก BOI ในปี 59-60 ในอุตสาหกรรมยานยนต์ ปิโตรเคมี เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์

ในด้านตลาดการเงิน ดอกเบี้ยนโยบายเริ่มเข้าสู่วงจรขาขึ้นในปลายปี 61 แต่เป็นการปรับขึ้นอย่างค่อยเป็นค่อยไป คาดสิ้นปี 62 อยู่ที่ 2% โดยมีหลายปัจจัยสนับสนุนทั้งการขยายตัวของเศรษฐกิจที่ถือว่าสูงกว่าระดับศักยภาพ อัตราเงินเฟ้อขยับสูงขึ้นอยู่ในกรอบเป้าหมาย และเป็นการสร้างความสามารถในการดำเนินนโยบายหรือ policy space รองรับความผันผวนตลาดการเงินโลก โดยดอกเบี้ยนโยบายจะปรับขึ้นจาก 1.5%เป็น 1.75%ณ สิ้นปี 61 และคาดว่าจะปรับขึ้นได้อีก 1 ครั้งในไตรมาส 3 ปี 62 ซึ่งคาดว่าจะไม่ส่งผลต่อต้นทุนการเงินของภาคธุรกิจมากนักเนื่องจากสภาพคล่องของธนาคารยังอยู่ในระดับสูง

TMB Analytics มองว่าค่าเงินบาทอาจผันผวนหนักและมีทิศทางอ่อนค่าลง ขณะที่บอนด์ยีลด์ระยะยาวปรับสูงขึ้น สิ้นปี 62 ค่าเงินบาทมีโอกาสแตะ 33.5 บาทต่อดอลลาร์สหรัฐ จากปัจจัยภายนอกทั้งภาคส่งออกและการท่องเที่ยวที่ชะลอตัว ขณะที่การไหลเข้าของเงินทุนต่างชาติผันผวนมากขึ้นจากสภาพคล่องโลกที่ตึงตัวมากขึ้น และอาจเป็นการไหลออกสุทธิ กดดันเงินบาททั้งปีเฉลี่ยที่ 33.0 บาทต่อดอลลาร์ อ่อนค่าจากเฉลี่ยราว 32.3 บาทต่อดอลลาร์ในปี 61 นอกจากนี้ บอนด์ยีลด์ไทยระยะยาวมีแนวโน้มปรับตัวสูงขึ้นมากกว่าที่ตลาดคาดการณ์ไว้ กดดันผลตอบแทนการลงทุนในตราสารหนี้และกระทบต้นทุนการกู้ยืมเงินของภาคเอกชน

“การดำเนินงานของธนาคารพาณิชย์ในปี 62 มีแนวโน้มดีต่อเนื่อง ตามการขยายตัวของเศรษฐกิจและเป็นปีแห่งการลงทุน” สินเชื่อโดยรวมมีแนวโน้มขยายตัว 5.8% จากปี 61 ที่ขยายตัวราว 6.3% ซึ่งมาจากการเติบโตของสินเชื่อ SME และสินเชื่อรายย่อยที่มีแนวโน้มเติบโตเฉลี่ย 6% จากการฟื้นตัวของกำลังซื้อ โดยสินเชื่อ SME ที่เติบโตเป็นธุรกิจก่อสร้างและบริการ ส่วนสินเชื่อรายย่อยเติบโตดี นำโดยสินเชื่อเช่าซื้อรถที่เติบโตเป็นผลจากการปลดล็อคมาตรการรถคันแรก และรายได้ภาคครัวเรือนที่ปรับตัวดีขึ้นอย่างต่อเนื่อง สำหรับสินเชื่อขนาดใหญ่คาดกลับมาเติบโต โดยได้รับผลดีจากการลงทุนโครงสร้างพื้นฐานและมาตรการส่งเสริมการลงทุนจาก BOI และ EEC

คุณภาพสินเชื่อไม่น่ากังวลมากนัก โดย NPL Ratio สินเชื่อธุรกิจปรับดีขึ้น และทรงตัวในสินเชื่อรายย่อย ซึ่งสอดคล้องกับภาพรวมเศรษฐกิจที่ขยายตัวในเกณฑ์ดีแม้จะโตแผ่วลง อย่างไรก็ตาม ในกลุ่มสินเชื่อรายย่อย พบว่าสินเชื่อที่อยู่อาศัยมีแนวโน้ม NPL เพิ่มขึ้นอย่างต่อเนื่องจากผลของการเร่งปล่อยสินเชื่อที่อยู่อาศัยที่ช่วง 2 ปีที่ผ่านมา

ด้านเงินฝากมีแนวโน้มขยายตัว 5.6% ตามความต้องการสินเชื่อที่เพิ่มขึ้นและแนวโน้มอัตราดอกเบี้ยสูงขึ้น อย่างไรก็ตามจากการเติบโตสินเชื่อที่ไม่เร่งตัวมาก คาดว่าจะทำให้สภาพคล่องธนาคารพาณิชย์ยังคงอยู่ในระดับสูงเกือบ 4 ล้านล้านบาท”

แนะผู้ประกอบการเร่งปรับตัวรองรับ 4 ปัจจัยท้าทาย “เงินบาทผันผวน เศรษฐกิจโลกชะลอ การท่องเที่ยวอ่อนไหว การย้ายฐานการผลิตจากจีน” เช่น ใช้เครื่องมือป้องกันความเสี่ยงค่าเงิน กระจายตลาดส่งออก โฟกัสกลุ่มนักท่องเที่ยวอิสระ พัฒนาทักษะแรงงานรองรับเทคโนโลยีใหม่ เป็นต้น นายนริศกล่าวสรุป