การระบาดของโควิด-19 ระลอกใหม่ แม้คาดการณ์ระดับความรุนแรงน้อยกว่าปี 2563 แต่ได้ส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจที่กำลังอยู่ในช่วงฟื้นตัว และมีแนวโน้มกลับสู่โหมดชะลอตัวอีกครั้งในปี 2564 โดยเฉพาะเริ่มเห็นเครื่องชี้การบริโภคภาคเอกชนในเดือนธันวาคมที่โตแผ่วลง

อย่างไรก็ดี พบว่ามีสัญญาณบวกจากยอดขายรถในประเทศที่ปรับดีขึ้นต่อเนื่อง นับตั้งแต่คลายล็อกดาวน์ในปี 2563 ล่าสุดยอดขายรถพุ่งแตะกว่า 1 แสนคันในเดือนธันวาคมหรือเพิ่มขึ้น 11% จากช่วงเดียวกันปี 2562 ซึ่งเป็นปัจจัยหนึ่งที่สะท้อนการบริโภคภาคเอกชนโดยรวมสามารถฟื้นตัวได้เร็วและฟื้นอย่างต่อเนื่อง

ยอดรถยนต์ที่ฟื้นตัวดีขึ้นดังกล่าว ทำให้ยอดขายโดยรวมทั้งปี 2563 อยู่ที่ 792,146 คันหรือหดตัวราว -21.4% ซึ่งหดตัวน้อยกว่าที่หลายสำนักวิจัยเศรษฐกิจคาดการณ์ไว้ ซึ่งประเมินจากสภาพเศรษฐกิจที่ถูกกระทบจากโควิด-19 และการชะลอตัวของการบริโภค ทำให้ยอดขายไม่น่าจะมากกว่า 650,000 คัน แต่ทว่าในความจริงไม่ได้เป็นเช่นนั้น เนื่องจากยอดขายรถยนต์ในครึ่งปีหลัง พลิกฟื้นกลับมาหดตัวเพียง -4.2% ซึ่งดีกว่าครึ่งปีแรกที่หดตัวมากถึง -37.3% และเมื่อมาพิจารณาดูประเภทของรถยนต์พบว่า ยอดขายรถยนต์เชิงพาณิชย์ครึ่งปีหลังขยายตัว 2.5% ซึ่งดีกว่าครึ่งปีแรกที่หดตัว -34.4% ในขณะที่รถยนต์นั่งครึ่งปีหลังหดตัว -11.8% ดีกว่าครึ่งปีแรกที่หดตัว -40.6% จะเห็นว่าครึ่งปีหลังรถยนต์เชิงพาณิชย์มีสัญญาณการฟื้นตัวที่ดีขึ้น

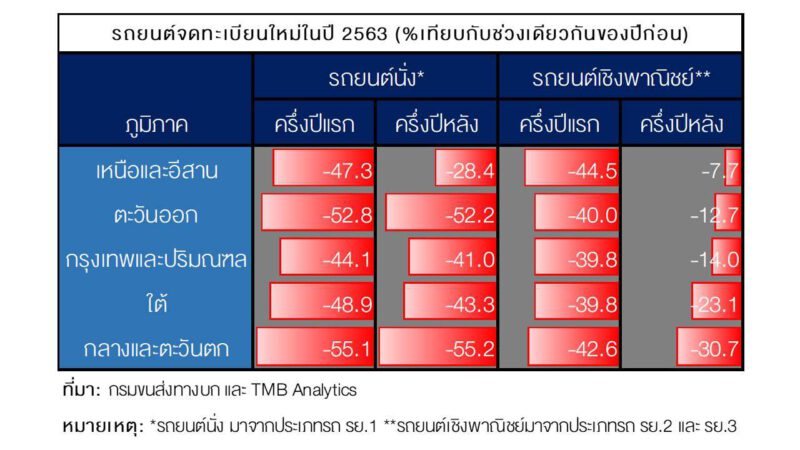

จากข้อมูลการจดทะเบียนรถใหม่ในปี 2563 พบว่ารถยนต์เชิงพาณิชย์ในภาคเหนือและภาคอีสาน ภาคตะวันออก กรุงเทพฯและปริมณฑล มียอดจดทะเบียนในครึ่งปีหลังหดตัวเพียง -7.7% -12.7% และ -14% จากครึ่งปีแรกที่หดตัวอย่างหนักกว่า -40% โดยสาเหตุที่ยอดจดทะเบียนรถยนต์เชิงพาณิชย์ทยอยปรับตัวดีขึ้นในช่วงครึ่งปีหลัง พบว่า ภาคเหนือและภาคอีสานนั้นมาจากผลผลิตข้าวปรับตัวดีขึ้น ในขณะที่ภาคตะวันออก กรุงเทพฯและปริมณฑล ได้รับอานิสงส์จากการส่งออกอาหาร อิเล็กทรอนิกส์ และเคมีภัณฑ์ที่ฟื้นตัว ตลอดจนการคลายล็อกดาวน์ทำให้กิจกรรมทางเศรษฐกิจในประเทศฟื้นตัวขึ้นบ้าง ในขณะที่ ภาคใต้และภาคกลางยังได้รับผลกระทบจากภาคการท่องเที่ยวที่ทรุดตัว

จากข้อมูลการจดทะเบียนรถใหม่ในปี 2563 พบว่ารถยนต์เชิงพาณิชย์ในภาคเหนือและภาคอีสาน ภาคตะวันออก กรุงเทพฯและปริมณฑล มียอดจดทะเบียนในครึ่งปีหลังหดตัวเพียง -7.7% -12.7% และ -14% จากครึ่งปีแรกที่หดตัวอย่างหนักกว่า -40% โดยสาเหตุที่ยอดจดทะเบียนรถยนต์เชิงพาณิชย์ทยอยปรับตัวดีขึ้นในช่วงครึ่งปีหลัง พบว่า ภาคเหนือและภาคอีสานนั้นมาจากผลผลิตข้าวปรับตัวดีขึ้น ในขณะที่ภาคตะวันออก กรุงเทพฯและปริมณฑล ได้รับอานิสงส์จากการส่งออกอาหาร อิเล็กทรอนิกส์ และเคมีภัณฑ์ที่ฟื้นตัว ตลอดจนการคลายล็อกดาวน์ทำให้กิจกรรมทางเศรษฐกิจในประเทศฟื้นตัวขึ้นบ้าง ในขณะที่ ภาคใต้และภาคกลางยังได้รับผลกระทบจากภาคการท่องเที่ยวที่ทรุดตัว

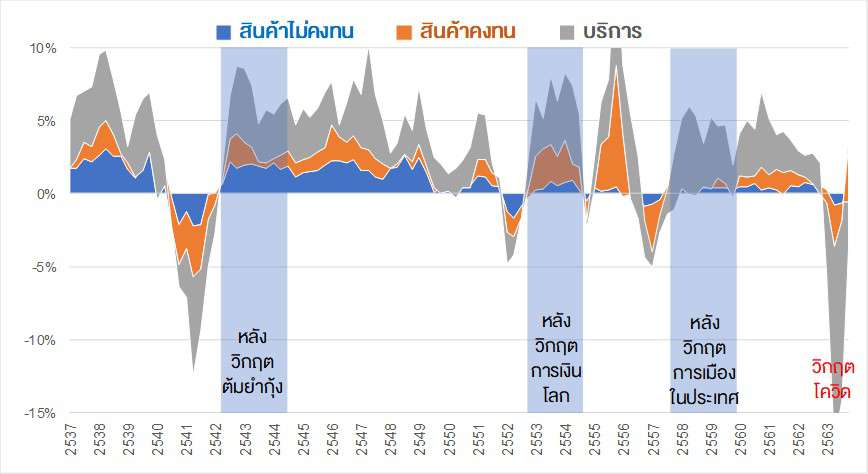

กิจกรรมทางเศรษฐกิจที่สะท้อนถึงการบริโภคภาคเอกชน โดยหลัก ๆ ประกอบด้วยการใช้จ่ายในหมวด 1) สินค้าคงทน เช่น รถยนต์ รถจักรยานยนต์ 2) สินค้าไม่คงทน ได้แก่ อาหาร เครื่องดื่ม เสื้อผ้า 3) ภาคบริการ ได้แก่ โรงแรม ค่าบริการด้านสาธารณูปโภค ซึ่งจากการวิเคราะห์ลักษณะการฟื้นตัวของการบริโภคภาคเอกชน หลังเกิดวิกฤต ได้แก่ วิกฤตต้มยำกุ้งปี 2540 วิกฤตการเงินโลกปี 2552 วิกฤตการเมืองในประเทศปี 2556-2557 และล่าสุดปี 2563 เป็นวิกฤตโควิด พบว่าลักษณะการฟื้นตัวของการบริโภคหลังวิกฤตต้มยำกุ้งและวิกฤตการเงินโลก ชี้นำโดยการเติบโตของการใช้จ่ายในภาคบริการที่ขยายตัว 8-10% และสินค้าคงทน 3-5% ขณะที่ช่วงหลังวิกฤตการเมืองในประเทศในปี 2560 พบว่าการใช้จ่ายในภาคบริการฟื้นตัวเร็วเช่นเดียวกับวิกฤตที่ผ่านๆ มา แต่การใช้จ่ายในสินค้าคงทนกลับชะลอลงมากเนื่องจากปี 2555-2556 โครงการรถคันแรกได้ดึงดีมานด์จากในอนาคตมาใช้

สำหรับในช่วงวิกฤตโควิด-19 พบว่าในช่วงครึ่งแรกของปี 2563 ดัชนีสินค้าคงทนหดตัวถึง 20.6% แต่เริ่มพลิกขยายตัวเป็นบวกในเดือนกันยายน 2563 และขยายต่อเนื่องจนสูงกว่าค่าเฉลี่ยปี 2563 ในเดือนธันวาคม ทำให้ครึ่งหลังของปีกลับมาเป็นบวก 1.1% ขณะที่การใช้จ่ายหมวดบริการยังคงหดตัวแรง 23.8% แม้ภาครัฐออกมาตรการกระตุ้นการท่องเที่ยวในประเทศ ส่วนการใช้จ่ายสินค้าไม่คงทนอยู่ระดับประคองตัวหรือลดลง 0.7% ด้วยผลจากมาตรการเยียวยาและกระตุ้นการใช้จ่าย

สำหรับแนวโน้มการใช้จ่ายของแต่ละหมวดในปีนี้ คาดว่าการใช้จ่ายสินค้าคงทนมีแนวโน้มเพิ่มขึ้นต่อเนื่อง ด้วยปัจจัยหนุนจากผลผลิตเกษตรที่เพิ่มขึ้นจากปีก่อนที่มีภัยแล้ง รายได้ภาคเกษตรที่อยู่ในเกณฑ์ดีและการประกันราคาสินค้าเกษตร และแนวโน้มภาคการส่งออกที่มีทิศทางดีขึ้น แต่การใช้จ่ายในภาคบริการ ที่เคยช่วยพยุงการบริโภคในอดีต ยังคงเผชิญกับความท้าทายการควบคุมการแพร่ระบาดโควิดระลอกใหม่ ทำให้การฟื้นตัวเป็นไปอย่างค่อยเป็นค่อยไป และมีแนวโน้มปรับดีขึ้นในช่วงครึ่งปีหลัง

สำหรับแนวโน้มการใช้จ่ายของแต่ละหมวดในปีนี้ คาดว่าการใช้จ่ายสินค้าคงทนมีแนวโน้มเพิ่มขึ้นต่อเนื่อง ด้วยปัจจัยหนุนจากผลผลิตเกษตรที่เพิ่มขึ้นจากปีก่อนที่มีภัยแล้ง รายได้ภาคเกษตรที่อยู่ในเกณฑ์ดีและการประกันราคาสินค้าเกษตร และแนวโน้มภาคการส่งออกที่มีทิศทางดีขึ้น แต่การใช้จ่ายในภาคบริการ ที่เคยช่วยพยุงการบริโภคในอดีต ยังคงเผชิญกับความท้าทายการควบคุมการแพร่ระบาดโควิดระลอกใหม่ ทำให้การฟื้นตัวเป็นไปอย่างค่อยเป็นค่อยไป และมีแนวโน้มปรับดีขึ้นในช่วงครึ่งปีหลัง

อย่างไรก็ตาม การทำให้การบริโภคภาคเอกชนกลับมาขยายตัวอย่างแท้จริง การใช้จ่ายใน 3 หมวดข้างต้นโดยเฉพาะการใช้จ่ายสินค้าคงทนและการใช้จ่ายในภาคบริการจะต้องกลับมาเติบโตไปด้วยกัน โดยการใช้จ่ายสินค้าคงทนต้องฟื้นตัวต่อเนื่องและภาคบริการฟื้นตัวจากการท่องเที่ยวทั้งในประเทศและต่างประเทศ ซึ่งจะทำให้การบริโภคภาคเอกชนกลับมาเป็นเครื่องยนต์สำคัญขับเคลื่อนเศรษฐกิจตามเดิม