ผศ.ดร. อธิภัทร มุทิตาเจริญ จากคณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย และ ทรงวุฒิ บุรงค์ จากกรมสรรพากร วิเคราะห์ข้อมูลภาษีเงินได้บุคคลธรรมดา โดยฉายภาพการออมและการลงทุนของคนไทยผ่านระบบภาษี

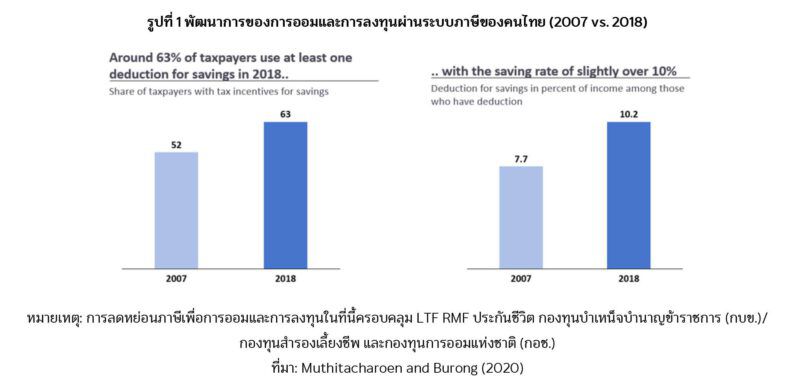

เปรียบเทียบนโยบายภาษีในด้านการออมเพื่อการเกษียณของไทยและต่างประเทศ มีข้อค้นพบสำคัญว่า ภาพรวมผู้เสียภาษีมีการใช้สิทธิประโยชน์ทางภาษีเพื่อการออมและการลงทุนค่อนข้างมาก และเพิ่มขึ้นอย่างมีนัยสำคัญในช่วง 10 ปีที่ผ่านมา โดยสัดส่วนผู้เสียภาษีมีการใช้สิทธิประโยชน์ทางภาษีเพิ่มจาก 52% ในปี 2007 เป็น 63% ในปี 2018 และอัตราการออมผ่านระบบภาษีอยู่ที่ประมาณ 10% ของรายได้ในปี 2018 เพิ่มขึ้น 32% ในช่วงทศวรรษที่ผ่านมา

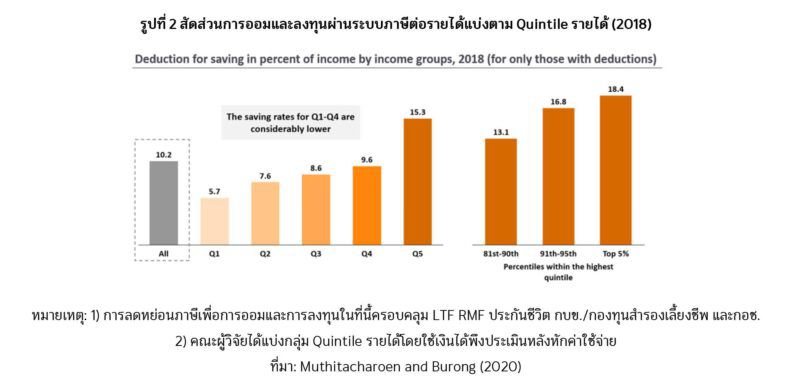

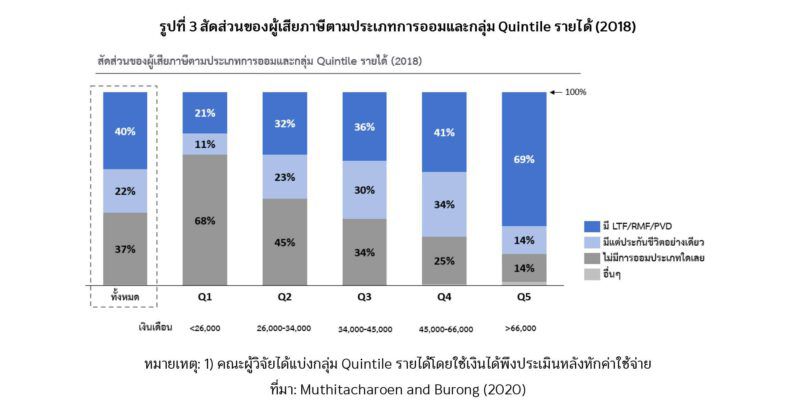

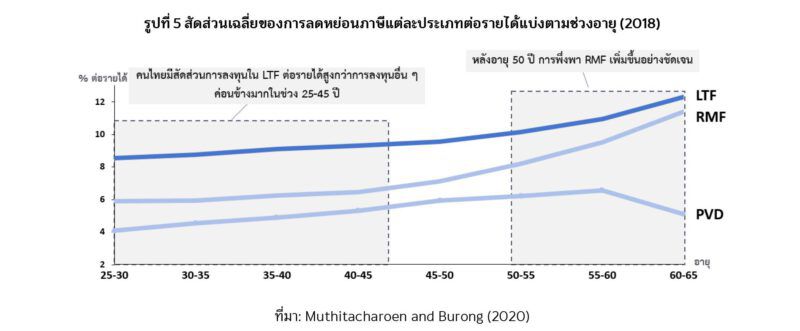

ประเด็นที่น่ากังวลคือ คนไทยโดยเฉพาะอย่างยิ่งผู้มีรายได้ปานกลางและรายได้น้อยมีการลงทุนระยะยาวน้อยมาก โดยสัดส่วนของผู้มีการลงทุนระยะยาวผ่านระบบภาษี (LTF RMF และกองทุนสำรองเลี้ยงชีพ) อยู่ที่ประมาณ

ประเด็นที่น่ากังวลคือ คนไทยโดยเฉพาะอย่างยิ่งผู้มีรายได้ปานกลางและรายได้น้อยมีการลงทุนระยะยาวน้อยมาก โดยสัดส่วนของผู้มีการลงทุนระยะยาวผ่านระบบภาษี (LTF RMF และกองทุนสำรองเลี้ยงชีพ) อยู่ที่ประมาณ

20% – 30% เท่านั้นของผู้เสียภาษีรายได้น้อยและปานกลาง ซึ่งสัดส่วนดังกล่าวต่างจากของผู้มีรายได้สูงที่มีสัดส่วน 70% อย่างชัดเจน โดยมีข้อสังเกตที่น่าสนใจคือในกลุ่มรายได้ปานกลาง ประมาณ 20-30% ของผู้เสียภาษีเลือกที่จะมีการลดหย่อนภาษีเพื่อการประกันชีวิตเพียงอย่างเดียว ซึ่งสะท้อนว่าคนรายได้ปานกลางมีการออมเงิน แต่อาจจะให้ความสำคัญต่อการลงทุนเพื่อการเกษียณไม่มากนัก

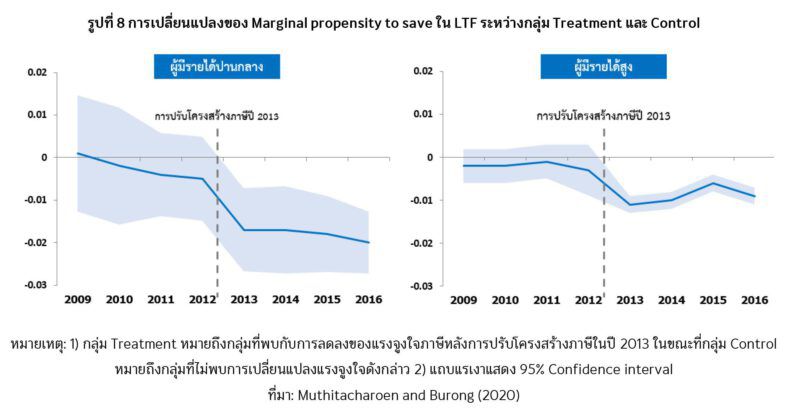

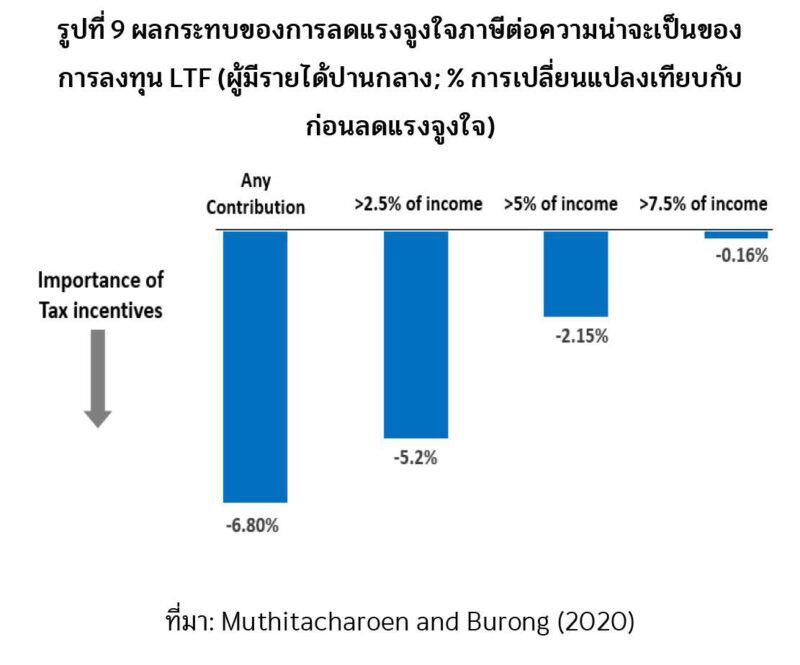

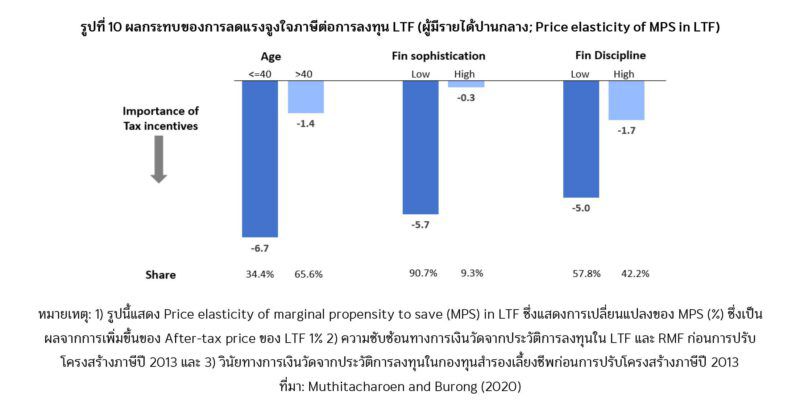

“แรงจูงใจภาษีสำคัญมากสำหรับการตัดสินใจลงทุนของผู้ที่มีรายได้ปานกลาง โดยการเปลี่ยนแปลงแรงจูงใจภาษีนี้ส่งผลกระทบอย่างมีนัยสำคัญต่อการตัดสินใจลงทุนระยะยาวของคนไทย แต่ความสำคัญสำหรับผู้มีรายได้ปานกลางมีขนาดใหญ่กว่าของผู้ที่มีรายได้สูงอย่างชัดเจน” ผศ.ดร.อธิภัทรกล่าว

“แรงจูงใจภาษีสำคัญมากสำหรับการตัดสินใจลงทุนของผู้ที่มีรายได้ปานกลาง โดยการเปลี่ยนแปลงแรงจูงใจภาษีนี้ส่งผลกระทบอย่างมีนัยสำคัญต่อการตัดสินใจลงทุนระยะยาวของคนไทย แต่ความสำคัญสำหรับผู้มีรายได้ปานกลางมีขนาดใหญ่กว่าของผู้ที่มีรายได้สูงอย่างชัดเจน” ผศ.ดร.อธิภัทรกล่าว

ขณะที่แรงจูงใจภาษีมีอิทธิพลสูงต่อการตัดสินใจลงทุนในกลุ่มผู้มีความรู้ทางการเงินต่ำ ทั้งในมิติของความซับซ้อนทางการเงิน และวินัยทางการเงิน ผลการศึกษานี้ชี้ถึงศักยภาพของเครื่องมือภาษีในการกระตุ้นการตัดสินใจลงทุนของกลุ่มคนที่มีแนวโน้มที่จะเป็นกลุ่มเสี่ยงในแง่ของการเตรียมความพร้อมทางการเงินหลังเกษียณ

ขณะที่แรงจูงใจภาษีมีอิทธิพลสูงต่อการตัดสินใจลงทุนในกลุ่มผู้มีความรู้ทางการเงินต่ำ ทั้งในมิติของความซับซ้อนทางการเงิน และวินัยทางการเงิน ผลการศึกษานี้ชี้ถึงศักยภาพของเครื่องมือภาษีในการกระตุ้นการตัดสินใจลงทุนของกลุ่มคนที่มีแนวโน้มที่จะเป็นกลุ่มเสี่ยงในแง่ของการเตรียมความพร้อมทางการเงินหลังเกษียณ

แนวทางพัฒนาคือ การส่งเสริมความรู้ทางการเงินต้องครอบคลุมถึงความเข้าใจทางเลือกการออมและการลงทุนในสินทรัพย์แต่ละประเภท ควรจะทำให้คนไทยโดยเฉพาะอย่างยิ่งกลุ่มรายได้น้อยและรายได้ปานกลาง สามารถเปรียบเทียบผลตอบแทนและความเสี่ยงจากการออมและการลงทุนในสินทรัพย์ต่าง ๆ ที่จะสอดคล้องต่อเป้าหมายทางการเงินหลังเกษียณของตนเองได้ และ สนับสนุนนโยบายการปรับปรุงสิทธิประโยชน์ภาษีเพื่อส่งเสริมการลงทุนระยะยาว ที่รัฐจำเป็นต้องติดตามพฤติกรรมการลงทุนและประสิทธิผลของมาตรการต่อไป

แนวทางพัฒนาคือ การส่งเสริมความรู้ทางการเงินต้องครอบคลุมถึงความเข้าใจทางเลือกการออมและการลงทุนในสินทรัพย์แต่ละประเภท ควรจะทำให้คนไทยโดยเฉพาะอย่างยิ่งกลุ่มรายได้น้อยและรายได้ปานกลาง สามารถเปรียบเทียบผลตอบแทนและความเสี่ยงจากการออมและการลงทุนในสินทรัพย์ต่าง ๆ ที่จะสอดคล้องต่อเป้าหมายทางการเงินหลังเกษียณของตนเองได้ และ สนับสนุนนโยบายการปรับปรุงสิทธิประโยชน์ภาษีเพื่อส่งเสริมการลงทุนระยะยาว ที่รัฐจำเป็นต้องติดตามพฤติกรรมการลงทุนและประสิทธิผลของมาตรการต่อไป

โดยเฉพาะเรื่องแรงจูงใจภาษีในกลุ่มคนรายได้ปานกลาง ที่ส่งผลให้มีการสนับสนุนการเปลี่ยนแปลงนโยบายในปี 2563 ที่ได้ขยายโอกาสในการใช้สิทธิประโยชน์ทางภาษีสำหรับคนรายได้ปานกลางและรายได้น้อย จำกัดวงเงินการใช้สิทธิประโยชน์สำหรับคนรายได้สูง และผ่อนคลายเงื่อนไขเกณฑ์ลงทุนขั้นต่ำสำหรับ RMF เพื่อให้นโยบายภาษีตอบโจทย์ทั้งการเข้าสู่สังคมสูงวัยและความยั่งยืนทางการคลัง

โดยเฉพาะเรื่องแรงจูงใจภาษีในกลุ่มคนรายได้ปานกลาง ที่ส่งผลให้มีการสนับสนุนการเปลี่ยนแปลงนโยบายในปี 2563 ที่ได้ขยายโอกาสในการใช้สิทธิประโยชน์ทางภาษีสำหรับคนรายได้ปานกลางและรายได้น้อย จำกัดวงเงินการใช้สิทธิประโยชน์สำหรับคนรายได้สูง และผ่อนคลายเงื่อนไขเกณฑ์ลงทุนขั้นต่ำสำหรับ RMF เพื่อให้นโยบายภาษีตอบโจทย์ทั้งการเข้าสู่สังคมสูงวัยและความยั่งยืนทางการคลัง