สัดส่วนหนี้ครัวเรือนไทยต่อจีดีพีไทย สูงถึง 90.9% แม้จะมีอัตราชะลอตัวลง แต่การก่อหนี้ส่วนบุคคลในระบบกลับขยายตัวสูงและมีหนี้เสียเพิ่มขึ้น สะท้อนถึงการขาดสภาพคล่องของครัวเรือนกลุ่มที่รายได้ยังไม่ฟื้นตัว ปัจจุบันหนี้ครัวเรือนไทยมีมูลค่าถึง 16.2 ล้านล้านบาท และเป็นหนี้เสียถึง 1.5 แสนล้านบาท ธนาคารแห่งประเทศ (ธปท.) ต้องเร่งแก้ปัญหาอย่างรวดเร็ว โดยเฉพาะกลุ่มหนี้เรื้อรัง ต้องปิดจบให้ได้ใน 5 ปี เริ่ม 1 เมษายนนี้

“ตัวอย่างลูกหนี้บัตรกดเงินสด วงเงิน 15,000 บาท ถ้าจ่ายขั้นต่ำไปเรื่อย ๆ กว่าจะปิดหนี้ได้ต้องใช้เวลาถึง 18 ปี” อรมนต์ จันทพันธ์ ผู้อำนวยการ ฝ่ายคุ้มครองและตรวจสอบบริการทางการเงิน ธนาคารแห่งประเทศไทยยกตัวอย่างปัญหาหนี้เรื้อรังที่เกิดขึ้น และเป็นปัญหาสำคัญที่ฉุดรั้งครัวเรือนไทยให้ติดกับหนี้มาอย่างต่อเนื่อง

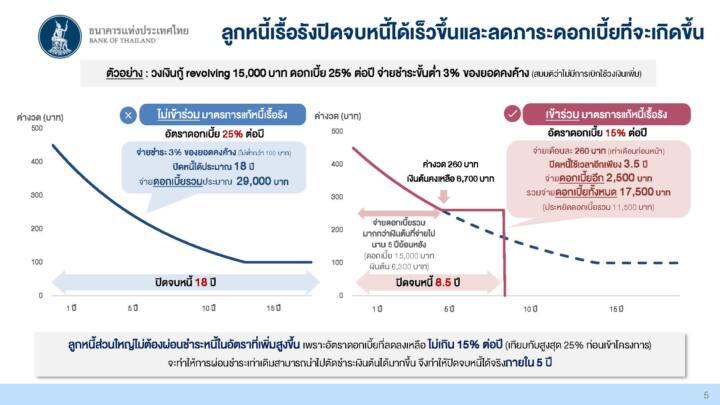

หนี้เรื้อรัง คืออะไร? หนี้เรื้อรัง คือการที่ลูกหนี้จ่ายดอกเบี้ยรวมมากกว่าเงินต้นรวม มาแล้วไม่ต่ำกว่า 5 ปี จากตัวอย่างข้างต้น ลูกหนี้บัตรกดเงินสด วงเงิน 15,000 บาท ชำระขั้นต่ำ 3% ด้วยอัตราดอกเบี้ย 25% ต่อปี จะใช้เวลาปิดหนี้ถึง 18 ปี และจ่ายดอกเบี้ยรวมถึงประมาณ 29,000 บาท สูงกว่าเงินต้นที่กู้มาเสียอีก ส่วนผู้ที่เข้าข่ายหนี้เรื้อรัง ต้องจ่ายแบบนี้มาแล้ว 3 – 5 ปี

เสนอทางแก้ปิดจบใน 5 ปี

ธนาคารแห่งประเทศไทย (ธปท.) ได้ออกมาตรการแก้หนี้อย่างยั่งยืน มีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2567 โดยกำหนดการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) และคุ้มครองสิทธิลูกหนี้ ยกระดับจากการขอความร่วมมือ เป็นการกำหนดให้สถาบันการเงินต้องดูแลลูกหนี้ หลักการเบื้องต้นสถาบันการเงินต้องช่วยเหลือลูกหนี้ก่อนเป็นหนี้เสีย 1 ครั้ง พอเป็นหนี้เสียต้องช่วยเหลืออีก 1 ครั้ง ก่อนจะเข้าสู่กระบวนการปรับโครงสร้างหนี้

สำหรับมาตรการแก้หนี้เรื้อรัง จะมีผลบังคับใช้ 1 เมษายนนี้ โดยให้สถาบันการเงินแจ้งลูกหนี้ที่เข้าข่ายที่จะเข้าโครงการแก้หนี้เรื้อรังจะต้องจ่ายหนี้ทบต้นทบดอกมาแล้วไม่ต่ำกว่า 5 ปี ให้ลดอัตราดอกเบี้ยจาก 25% ต่อปี เหลือ 15% ต่อปี ทำให้การผ่อนชำระเท่าเดิมแต่สามารถนำไปชำระเงินต้นได้มากขึ้น ซึ่งจะทำให้ปิดจบหนี้ได้จริงภายใน 5 ปี โดยไม่มีค่าธรรมเนียมเพิ่มเติม โดยลูกหนี้ที่เข้าเกณฑ์แก้หนี้เรื้อรัง กรณีเป็นหนี้กับ Non Bank ต้องมีรายได้น้อยกว่า 10,000 บาท ส่วนลูกหนี้สถาบันการเงิน มีรายได้ไม่เกิน 20,000 บาท ซึ่งปัจจุบันคนไทยที่มีรายได้ไม่ถึง 10,000 บาทมีอยู่ประมาณ 70% ของประชากรไทย

เรื่องที่ลูกหนี้ควรรู้ก่อนเข้าร่วมมาตรการแก้หนี้เรื้อรัง คือ

- ลูกหนี้จะได้รับสิทธิ 1 ครั้ง 1 บัญชี (หากมีมากกว่า 1 บัญชี สามารถเข้ามาตรการบางบัญชีได้)

- ลูกหนี้จะต้องปิดวงเงินสินเชื่อเดิม แต่เมื่อเข้าร่วมมาตรการแล้วอาจได้รับวงเงินเฉพาะกรณีฉุกเฉิน

- ลูกหนี้ที่เข้าร่วมมาตรการจะต้องรายงานประวัติข้อมูลเครดิต เช่น วันที่ปรับปรุงโครงสร้างหนี้

ส่วนข้อสังสัยกรณีลูกหนี้ที่เข้าร่วมโครงการจะติดแบล็กลิสต์ของเครดิตบูโรหรือไม่นั้น ธนาคารแห่งประเทศไทย ชี้แจงว่า ลูกหนี้ที่เข้าร่วมมาตรการแก้หนี้เรื้อรัง จะติดรหัสที่แตกต่างจากกลุ่มหนี้เสีย และมีโอกาสกลับมาอยู่ในระบบได้เร็วขึ้น เมื่อจ่ายครบ 5 ปี ที่สำคัญธนาคารจะเห็นความตั้งใจในการแก้ปัญหาหนี้ ซึ่งในอนาคตมีโอกาสกลับมาขอสินเชื่อได้อีก

ธปท.ย้ำด้วยว่ามาตรการแก้หนี้เรื้อรังจะไม่มีการคิดอกเบี้ยบนดอกเบี้ย ซึ่งไม่สามารถทำได้เพราะผิดกฎหมาย และจะมีมาตรการตรวจสอบอย่างเข้มข้นกับสถาบันการเงิน ที่ต้องมีการปฏิบัติจริง ติดตามตรวจสอบพฤติกรรมของผู้ให้บริการผ่านช่องทางต่าง ๆ หากไม่ดำเนินการจะมีบทลงโทษทางกฎหมาย

ธปท.ย้ำด้วยว่ามาตรการแก้หนี้เรื้อรังจะไม่มีการคิดอกเบี้ยบนดอกเบี้ย ซึ่งไม่สามารถทำได้เพราะผิดกฎหมาย และจะมีมาตรการตรวจสอบอย่างเข้มข้นกับสถาบันการเงิน ที่ต้องมีการปฏิบัติจริง ติดตามตรวจสอบพฤติกรรมของผู้ให้บริการผ่านช่องทางต่าง ๆ หากไม่ดำเนินการจะมีบทลงโทษทางกฎหมาย

ทั้งนี้ ธนาคารแห่งประเทศไทย และผู้ให้บริการได้เปิดบริการสายด่วนแก้หนี้ ผ่านเบอร์ของผู้ประกอบการแต่ละราย โดยใช้หมายเลขต่อเดียวกันทุกราย คือ 99 เพื่อปรึกษาปัญหานี้และแก้หนี้ รวมทั้งเปิดเวบไซต์ #แก้หนี้ยั่งยืน เพื่อให้ลูกหนี้เข้าไปดูข้อมูลก่อนตัดสินใจขอรับมาตรการ